新 闻 资 讯

News information

一、概念与构成

1.概念

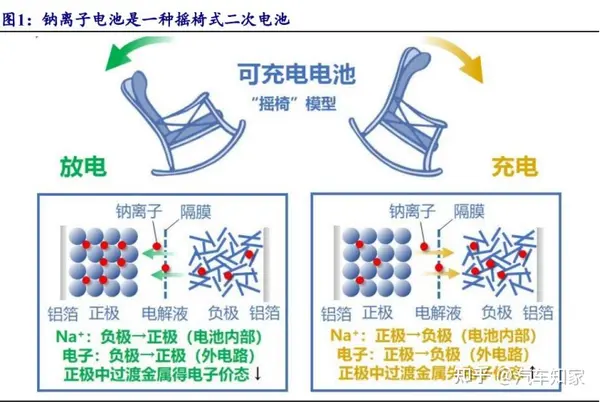

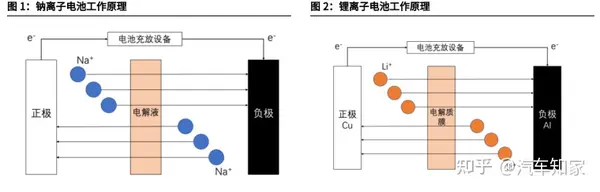

钠离子电池,是一种二次电池,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似,两者都被称为“摇椅式”电池。

钠离子电池的主要构成为正极、负极、隔膜、电解液和集流体,其中正极和负极材料的结构和性能决定着整个电池的储钠性能。正负极之间通过隔膜隔开防止短路,电解液浸润正负极作为离子流通的介质,集流体起到收集和传输电子的作用。充电时,Na+从正极脱出,经电解液穿过隔膜嵌入负极,使正极处于高电势的贫钠态,负极处于低电势的富钠态。放电过程则与之相反,Na+从负极脱出,经由电解液穿过隔膜重新嵌入到正极材料中,使正极恢复到富钠态。为保持电荷平衡,充放电过程中有相同数量的电子经外电路传递,与 Na+一起在正负极间迁移,使正负极发生氧化和还原反应。钠离子电池工作原理与锂离子基本类似,这也给钠电池的产业化打下良好基础。

2.构成

(1)正极材料:层状过渡金属氧化物 vs 普鲁士类化合物 vs 聚阴离子化合物

正极材料主要为电池提供离子源,决定了电池的能量密度。目前正极材料主要有三种路线,分别是层状过渡金属氧化物、普鲁士类化合物和聚阴离子化合物,前两者在商业应用上的实践更为广泛,典型代表分别是中科海钠和宁德时代。

①层状过渡金属氧化物 NaxMO2(M 为过渡金属元素,如 Mn、Ni、Cr、Fe、Ti 和 V 及其复合材料)比容量高且易于加工量产,可以分为单金属氧化物、二元金属氧化物、三元金属氧化物和多金属氧化物,在合成与电池制造方面与锂电池有相似之处。其中单层金属氧化物是参照锂电池 LiCoO2 研究,但是结构不稳定,而掺入多种元素的二元或三元金属氧化物可以具有较高的可逆容量及较好的循环寿命,但同时也提升了成本。在产业实践方面得到了较为广泛的应用,其中英国 Faradion 公司采用 Mn–Ni–Ti–Mg 四元层状氧化物正极材料,电池能量密度超过 160Wh/kg,循环寿命在 3000 次以上,未来有进一步提升的空间。中科海钠采用了 Cu-Fe-Mn 三元层状氧化物正极材料,电池能量密度达到 135Wh/kg,具有较好的循环稳定性。

②鲁士类化合物是过渡金属六氰基铁酸盐 NaxMa[Mb(CN)6](Ma 为 Fe、Mn 或 Ni 等元素,Mb 为 Fe 或Mn),具有开放框架结构,有利于钠离子的快速迁移,氧化还原活性位点较多,具有较高的理论容量,且结构稳定性较强。但是另一方面晶体骨架中存在较多的空位和大量结晶水,会影响削弱材料的比容量和库伦效率,影响稳定性和循环性能。这些缺点需要通过技术研发来弥补,目前主要方式有采用纳米结构、表面包覆、金属元素参杂、改进合成工艺降低配位水和空位等。产业实践以宁德时代为代表,其开发的普鲁士白(NaxMn[Fe(CN)6])材料可以较好地控制结合水形成,钠电样品的能量密度达到160Wh/kg。

③阴离子类化合物 NaxMy[(XOm)n-]z(M 为可变价态的金属离子如 Fe、V 等,X 为 P、S 等元素)具有三维网络结构,结构稳定性很好,同时也具有工作电压高和循环性能好的优点,但是比容量较低且导电性偏低,目前主要采用碳材料包覆、氟化、参杂、不同阴离子集团混搭、尺寸纳米化及形成多孔结构等方式改善。产业实践相较前两者少一些,典型代表主要是法国 Tiamat 和中国的鹏辉能源。

(2)负极材料:优选碳基材料

负极材料是钠离子电池充放电过程中离子和电子的载体,决定能量储存与释放,优选碳基材料。由于钠离子与锂离子的半径不同,钠离子无法在石墨中有效嵌入脱出,如果要应用石墨就必须要扩大石墨层间距,普通石墨材料很难实现。目前,可应用于钠离子电池的负极材料有无定形碳、金属化合物和合金类材料,由于合金类材料大多体积变化大,循环较差;金属化合物容量较低,因此无定形碳是目前最为主流的负极材料,比容量可达 200--450mAh/g,分为硬碳和软碳,主要由随机分布的类石墨微晶构成,没有石墨长程有序和堆积有序的结构。软碳在高温下可以完全石墨化,导电性能优良;硬碳的优点在于储钠容量高、嵌钠电位低,高比容量易合成,其在钠电的容量(200-450mAh/g)与石墨在锂电中的容量(375mAh/g)相媲美,应用更为广泛。但目前硬碳也面临着如倍率性能弱、平台电位低而在高倍率下电池可能有风险的问题,同时成本较高(约 10-20 万/吨),仍需要进一步优化,降本增效。产业内,日本公司 Kuraray 的硬碳产品非常成熟,其硬碳价格约在 18 万/吨;国内主要的负极材料厂商有杉杉股份、贝特瑞和璞泰来等。宁德时代开发了具有独特孔隙结构的硬碳材料。中科海钠创新性地使 用无烟煤作为前驱体开发的高温裂解无烟煤负极可逆比容量约 220mAh/g。

(3)电解液与隔膜:近似锂电

电解液是传输离子的载体,由电解质、溶剂和添加剂构成。钠离子电池的电解质与锂离子电池极为相似,以钠盐替代锂盐,如高氯酸钠等,其成本低于锂盐。溶剂分为水系和非水系,大部分沿用锂电采用的酯类有机溶剂。添加剂方面几乎同锂离子电池相比没有区别。隔膜一方面用以隔开正、负极,一方面形成充放电回路使离子通过,钠离子电池与锂离子电池在隔膜方面技术相近,锂电池广泛应用的 PP/PE 隔膜可以复用,但钠离子电池更多采用玻纤隔膜,成本更低。

(4)集流体:使用铝箔,成本远低于锂电

钠电集流体采用铝箔,成本远低于锂电。集流体是用来连接粉末状活性物质,并将将活性物质产生的电流汇集输出、将电极电流输入给活性物质。在石墨基锂电池中,因为锂会与铝反应产生合金,因此负极必须采用铜箔作为集流体。而在钠离子电池中,钠和铝不会反应产生合金,因此正负极集流体都可以采用铝箔,成本远低于锂电池。

二、发展历史

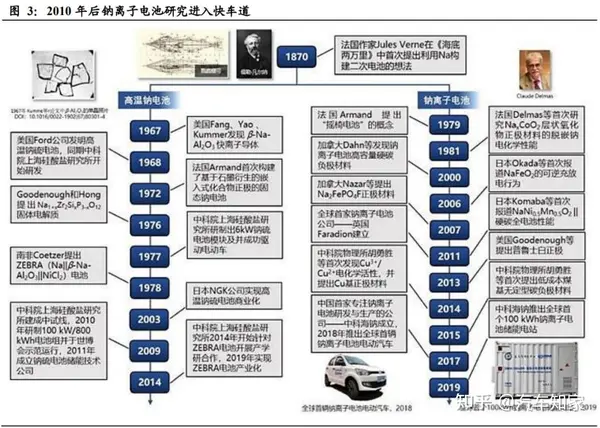

钠离子电池几乎与锂离子电池同时问世于 70 年代,但二者的研究历程略有不同。当时率先出现的钠二 次电池是钠硫电池,以单质硫和金属钠为正负极,β-氧化铝快离子导体为固态电解质,工作温度在 300~350℃。这种高温钠硫电池的能量密度较高(150~240Wh/kg),循环寿命达 2500 次,而与之相 似的锂硫电池则循环寿命仅不到 10 次。为了提高钠二次电池的安全性,人们对室温钠离子电池进行了 研发,采用了与锂离子电池类似的思路,正极材料经历了层状过渡金属硫化物(TiS2)到层状氧化物(NaxCoO2)和磷酸盐(Na3M2(PO4)3,M 为过渡金属)的历程。但到了 80 年代末期,钠离子电池的研究遇冷,相关研究几乎停滞。究其原因有三点:第一,难以找到合适的负极材料(能在酯类溶剂中高效储锂的石墨却难以储钠);第二,研究条件有限(系统水氧含量较高,难以用金属钠作为基准电极开展材料评估实验);第三,锂离子电池独占鳌头(大量的研究者把方向锚定在锂离子电池上)。

直到 21 世纪,钠离子电池迎来了转机。2000 年,人们发现由葡萄糖热解得到的硬碳材料具有高达300mAh/g 的储钠比容量,为钠离子电池提供了一种至关重要的负极材料。2007 年,聚阴离子正极材料 Na2FePO4F 被发现,该材料的嵌脱体积形变率仅 3.7%,几乎没有应变。在 2000 年至 2010 年间,钠离子电池的研究速度较为平缓,主要集中在少数几个实验团队。2010 年后,钠离子电池研究进入了春天,新的材料体系不断涌现,并逐步尝试产业化。

三、政策支持

1.我国相关政策

聚焦可再生能源利用储能、动力电池方面,提出 2025 年新型储能装机规模达 3000 万千瓦以上,开展钠离子电池等关键核心技术、装备和集成优化设计研究。2021 年,《关于印发 2030 年前碳达峰行动方案的通知》提出,聚焦可再生能源大规模利用储能、动力电池等重点,深化应用基础研究;2021 年,《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》提出,鼓励可再生能源发电 ,企业与储能电站等签订新增消钠能力的协议或合同,明确市场化调峰资源的建设、运营等责任义务;

2021 年,《关于加快推动新型储能发展的指导意见》提出,到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达 3000 万千瓦以上;2022 年,《“十四五”新型储能发展实施方案》指出,到 2025 年,新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件,开展钠离子电池、新型锂离子电池等关键核心技术、装备和集成优化设计研究。

2.国外相关政策

国外方面,欧美明确提升钠离子电池的战略地位。2019 年,欧盟储能计划“电池 2030”项目将钠离子电池列在非锂离子电池体系的首位;同年,提出“Fitfor55”一揽子计划,预计 2030 年可再生能源在总能源供应中的占比目标,从原来的 40%提高到 45%;2020 年,美国能源部明确将钠离子电池作为储能电池的发展体系,公布《基础设施计划》,指出 2035 年实现 100%无碳电力以及清洁能源发电。

四、性能及优势

钠离子电池的技术可行性可以从以下几方面考虑:

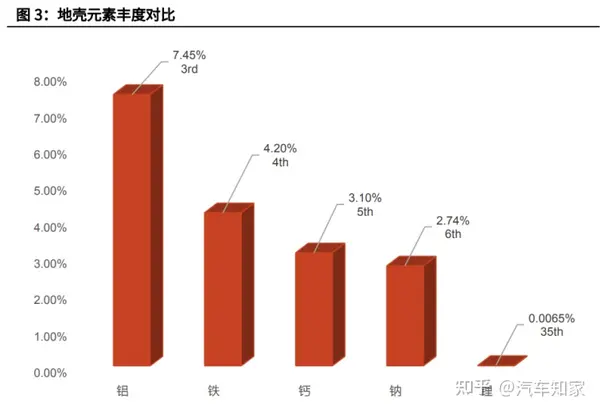

1.锂资源供不应求,钠资源丰富、成本低廉

钠与锂同属于碱金属元素,在物理及化学性能方面具有相似的部分,两者都可以作为电池金属离子的载体。近年来随着锂离子电池的大规模应用,锂资源进入供不应求的供需格局。截至 2022 年 7 月 29 日,电池级碳酸锂价格 47.0 万元/吨,较 2021 年初提升 8.3 倍。2022 年 6 月中国新能源汽车产量 59 万辆,渗透率达 23.6%。自 2022 年 2 月起,国内电动车产量渗透率始终维持在 20%以上。锂行业 2022-2023年仍处于供应偏紧状态,不排除 2022 年下半年锂价重回 50 万元/吨以上的可能性。而钠资源在地壳中元素丰度较高,成本更低,截至 2022 年 7 月 29 日,碳酸钠价格仅为 2782 元/吨。另外,钠离子电池正极和负极的集流体都可使用廉价的铝箔,可进一步降低电池体系成本。

2.钠离子电池性能优秀

从电池性能角度来看,钠离子电池也同样优秀。2022 年 5 月 10 日电池行业龙头宁德时代在互动平台表 示,公司于 2021 年发布钠离子电池,其电芯单体能量密度高达 160Wh/kg,常温下充电 15 分钟,电量可达 80%以上,在-20%℃低温环境中,也拥有 90%以上的放电保持率,系统集成效率可达 80%以上。公司正致力于推进钠离子电池在 2023 年实现产业化。

钠离子的溶剂化能比锂离子更低,即具有更好的界面离子扩散能力。同时,钠离子的斯托克斯直径比锂离子的小,相同浓度的电解液具有比锂盐电解液更高的离子电导率;更高的离子扩散能力和更高的离子电导率意味着钠离子电池的倍率性能更好,功率输出和接受能力更强,已公开的钠离子电池具备 3C 及以上充放电倍率,在规模储能调频时应用时,可以得到很好的应用。

3.钠离子电池高低温性能更优异

在-40℃低温下可以放出 70%以上容量,高温 80℃可以循环充放使用,这将在储能系统层面降低空调系统的功率配额,也可以降低温度控制系统的在线时间,进而降低储能系统的一次投入成本和运行成本。

4.安全、环保方面钠电具备较强竞争优势

安全性方面,由于钠离子电池内阻相对较高,发生短路时的瞬间发热量相对锂电池小,温升相对较低,具备更高安全性;同时,钠电中正负极都采用铝箔,电池的结构和组分更简单,也更易于回收再利用,使钠电池具备绿色环保性质。相比之下,铅酸电池中含有的铅、酸成分会对环境造成污染,因此环保性

较差。

5.钠电池成本优势凸显潜力

2020 年 3 月碳酸锂市场均价为 5.03 万元/吨;碳酸钠市场均价为 1481 元/吨。2022 年 7 月 29 日,碳酸锂价格为 47.0 万元/吨,则对应锂离子电池原料成本上升为 0.77 元/Wh;碳酸钠市场均价为 2782 元/吨,单吨仅上涨近 1301 元,远小于碳酸锂的涨价幅度。

虽然钠电池核心的能量密度及循环寿命指标均弱于锂电池,但其成本优势仍使其在储能等下游应用场景具有较高经济性。以铅蓄电池、磷酸铁锂电池、三元锂电池和钠离子电池储能为例,采用模型计算各类电池在调峰应用场景下的全生命周期度电成本,在计及电力损耗的情况下,钠电池的度电成本上限分别较铅蓄电池、磷酸铁锂电池以及三元锂电池低 52.2%,32.4%,54.3%。

五、当前问题及技术展望

1.当前问题:材料欠佳、成本偏高、标准未定

(1)材料研究有待深入:硬碳机理,性能提升,安全评估

目前学术界对于硬碳的储钠机理尚存诸多争议,并未完全阐明。为改善现有硬碳负极首周效率较低等缺陷,必须深入理解其储钠的动力学机制,为技术研发提供最根本的理论指导。现有钠离子电池的材料性能尚有较大的改良空间。总体而言,现阶段的钠离子电池的能量密度与理论值存在较大差距,而且其循环性能也需要进一步提升。一方面,需要对活性材料进行不断改进。另一方面,也需要考虑其整体系统的设计和集成管理。对钠离子电池的实际运行安全性需要审慎评估。当前,对钠离子电池的安全测试实验是在电芯层面,结果显示虽安全性较高,但实际运行后的安全性则亟待观察,不宜盲目乐观。尤其是普鲁士蓝正极,其在热失控情况下会释放出氢氰酸、氰气等剧毒气体。

(2)成本优势有待实现:技术研发和规模效应缺一不可

钠离子电池成本的降低依赖于持续技术迭代对可变成本的削减,以及规模化量产对固定成本的摊薄。理论上,钠离子电池的确具有很大的材料成本优势,但目前产品的实际总成本在 1 元/Wh 以上,还高于磷酸铁锂,这主要是由于现阶段的技术成熟度不够而且尚未出现规模效应。一方面,电极材料的种类、制造工艺等都未标准化,而前驱体也缺乏稳定可靠的供应链,这导致电极材料的良率、一致性偏低,实际成本较高,这只能通过持续的技术探索改进。另一方面,生产设备的价格较高且折旧损耗较大,约占制造成本的 20~30%,这只能通过规模化量产进行摊薄。

(3)技术标准有待制定:规范市场秩序,促进健康发展

钠离子电池行业需要建立科学的统一标准,以规范企业的生产活动,促进产业健康有序发展。现阶段,从事钠离子电池研发生产的厂商的技术路线各不相同,孰优孰劣存在较大争议。目前,厂商主要是参照锂离子电池,结合钠离子电池特性和产业发展情况,制定适合各自企业的标准或产品规范,并以此指导产品设计及制造工艺、确保产品的良率和一致性,这导致了不同企业之间的产品性能和技术水平参差不齐。行业技术标准的统一制定,能起到较好的行业引领作用,是实现规模效应的必要保障。尤其是安全标准,更是约束产品质量的重要依据,也是规范市场秩序和促进产业健康可持续发展的重要手段。

2.技术展望:增强安全性,提高比能量

(1)水系钠离子电池:本征安全的钠离子电池

以水溶液电解质替换有机电解质,能从根本上提高钠离子电池的安全性。当前的钠离子电池延续了锂离子电池的有机电解液体系,因此无法从根本上规避爆燃风险,若将其替换为水溶液,不仅能大大提高安全性,还能简化生产工艺,同时降低生产过程中的环境污染。目前人们已经报道了大量的水系钠离子电池体系方案,其中普鲁士蓝体系的循环性能最佳,已经开始产业化尝试,代表性企业有 Natron Energy、贲安能源等。长期来看,水系钠离子电池是一个非常有前景的方向,尤其适用于储能领域。

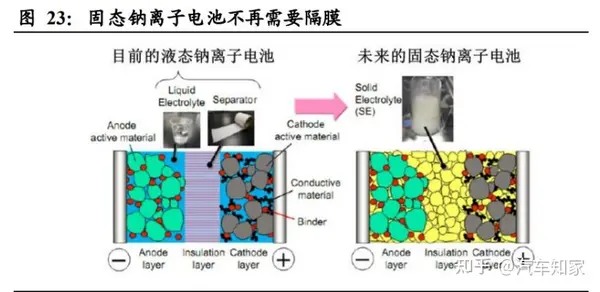

(2)固态钠离子电池:高能量密度钠离子电池

以固态电解质材料替换液态有机电解质,能够制造出固态钠离子电池。由于避免了易燃易爆的有机溶剂,电池的安全性得到了实质性提升,并且大大拓宽了电化学窗口,使得高电势正极材料和金属钠负极的使用成为可能,继而大幅提升全电池能量密度。此外,由于正负极之间有刚性的固态电解质阻隔,因而不再需要单独设置隔膜,再配合双极性电极工艺,电池的系统能量密度还能进一步提升。此类材料目前面临室温电导率较低、界面阻抗很大等难题,其产业化尚需时日。

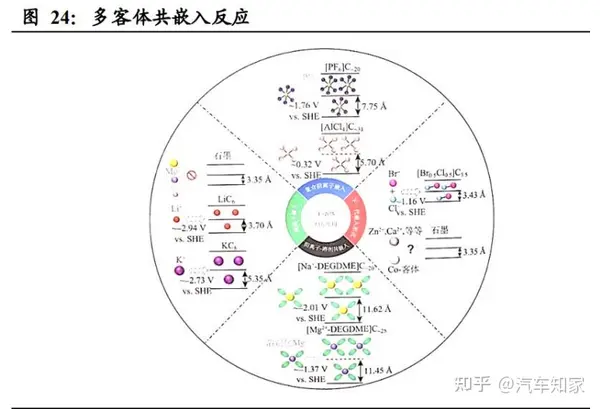

(3)多客体共嵌负极:石墨作为普适性负极

石墨负极在“多客体共嵌反应”中同样可以实现络合钠离子的有效嵌脱。由于钠离子-石墨嵌入反应的ΔG>0,因此钠离子在碳酸酯类溶剂中难以对石墨层间进行有效嵌脱,故而难以使用石墨负极。事实上,在醚类溶剂中,钠离子与醚氧原子形成配位键,能以配位离子的形式共同嵌入石墨层间。这种“多客体共嵌反应”具有重要的启发意义。一方面,这意味着石墨负极也可能作为钠离子电池负极,从而与锂离子电池共用材料产线,有利于规模化降成本。另一方面,这为设计新一代多电荷离子电池提供了可能性。但是,醚类电解液的稳定性偏弱,易与正极发生反应,有待进一步深入研究。

近十年,钠离子电池基础研究数量快速增长,实验室钠离子电池性能实现跨越式提升,能量密度超过200wh/kg,已超越磷酸铁锂电池理论能量密度。长期来看,商业化钠离子电池能量密度有望超越磷酸铁锂电池。但需要注意的是,从技术端向产业端的传导仍需要较长时间的磨合。从目前产业端公布的数据来看,钠离子电池能量密度比磷酸铁锂电池低约 20%,相较于大部分磷酸铁锂电池 6000 次以上的循环性能,钠离子电池循环性能约在 4500 次以上。国泰君安认为,真正实现钠离子电池产业化可能仍需2-3 年时间。层状金属氧化物正极路线由于发展最为成熟,可能将走在产业化前列。

(文章来源公共网络,如有侵权,请联系删除)